NUOVI CRITERI DELLE PENSIONI E DEL CONTRIBUTO DI SOLIDARIETA’.

Roma, 29 gennaio 2014

Diverse infatti sono le novità: tra le altre un nuovo criterio di rivalutazione che si applicherà per un triennio e la nuova norma sul cumulo “pensioni redditi da lavoro” – che riguarda, però, solo i pensionati che hanno la fortuna di rioccuparsi nel settore pubblico.

C’è poi la rottamazione delle licenze, che garantisce il “minimo” di pensione INPS ai commercianti che entro il 31 dicembre 2016 vogliono abbassare le serrande.

Parlando di pensioni non possono mancare gli esodati: ne vengono “salvaguardati” altri 17mila, con un onere finanzia¬rio che ricade sulle spalle dei lavoratori iscritti alla gestione separata (già pensionati oppure con doppio lavoro) i quali subiscono un aumento dell’aliquota di contribuzione, con un’accelerazione rispetto alla tabella di marcia prevista dalla riforma Fornero.

La novità è rappresentata soprattutto dal nuovo meccanismo di rivalutazione (comma 483).

Infatti, diversamente da quanto stabilito dalla normativa in vigore fino allo scorso anno, quando l’adeguamento delle pensioni all’indice Istat era effettuato coi criterio degli “scaglioni” (come succede con l’Irpef) a partire da quest’annola rivalutazione avviene su “tutta” la pensione con un’unica e sola aliquota, eventualmente ridotta rispetto all’inf!azione, in base all’imnporto della pensione (o della somma di tutte le pensioni) percepita dal pensionato.

La rivalutazione è operata dall’INPS alla fine di ogni anno e vale per l’anno dopo.

Le operazioni vengono fatte nel mese di dicembre.

Durante il mese appena trascorso, dunque, sono state operate le rivalutazioni valevoli per l’anno 2014 al tasso provvisorio dell’1,2% fissato dal DM.20 novembre 2013.

Il criterio “ordinario” (la disciplina contenuta nella legge Finanziaria del 1999 che è stata riformulata dalla legge di Stabilità 2014) stabilisce che l’aumento (ossia la rivalutazione) si applichi in base a questi scaglioni:

• sulla quota di pensione fino a tre volte il trattamento minimo INPS con il tasso di aumento pieno, cioè al 100% (per il 2014, dunque, si sarebbe dovuto applicare l’1,2% pieno);

• sulla quota di pensione superiore a tre volte e fino a cinque volte il minimo INPS con il tasso al 90% (per il 2014, dunque, si sarebbe dovuto applicare l’1,08% cioè il 90% di 1,2%);

• sulla quota di pensione cinque volte il minimo INPS, con il tasso al 75% (per il 2014, dunque si sarebbe dovuto applicare lo 0,90% cioè il 75% di 1,2%

Per esempio su una pensione mensile di 1.800 euro, la rivalutazione 2014 sa rebbe dovuta avvenire cori il seguente criterio:

• 1,2% sulla quota di pensione fino 1.486,29 (tre volte il minimo INPS);

• 1,08% su 313,71 euro (quota di pensione superiore a tre volte il minimo INPS.

NUOVO CRITERIO DAL 2014

La legge di Stabilità 2014 ha sostitui¬to questo criterio con un altro a cui ha dato validità di un triennio, cioè per gli Anni dal 2014 al 2016. |In base a tale nuovo criterio, la rivalutazione si applica per ogni singolo beneficiano in funzione dell’importo complessivo delle pensioni (dipendenti, autonomi, ecc.),

a un tasso unico individuato dalla classe a cui appartiene la pensione (o la somma di più pensioni):

• al 100% sulle pensioni d’importo complessivamente fino a tre volte il trattamento minimo INPS;

• al 95% sulle pensioni d’importo complessivamente superiori a tre volte e fino a quattro volte il minimo INPS;

• al 75% sulle pensioni d’importo complessivamente superiori a quattro volte e fino a cinque volte il minimo INPS.

• al 50% sulle pensioni d’importo complessivamente superiori a cinque volte e fino a sei volte il minimo INPS;

• al 40% sulle pensioni d’importo complessivamente superiori a sei volte il minimo INPS, ma senza rivalutare la quota di pensione d’importo supeniore a sei volte il minimo INPS (anno 2014);

• al 45% sulle pensioni d’importo complessivamente superiori a sei volte il minimo INPS (anni 2015 e 2016).

• Sulla quota eccedente 6 volte il minimo di 2990,42 (per quest’anno) non vi è nessuna rivalutazione (pensione dei quadri); quindi ai quadri daranno la rivalutazione sino 6 volte il minimo.

!n pratica, una volta individuato in quale classe ricade !l beneficiario (considerando tutte le pensioni di cui sia titolare), è al relativo tasso che viene applicata là rivalutazione.

Tradotto in pratica, perl’anno 2014 sarà questa la rivalutazione delle pensioni:

• 1,2% ai pensionati che percepiscono trattamenti annui d’importo complessivo finoa 19.321,77 euro (tre volte il minimo INPS), ossia 1.486,29 euro mensili;

• 1,14% ai pensionati che percepiscono trattamenti annui d’importo complessivo superiori a euro 19.321,77 (tre volte il minimo INPS) e fino a 25.762,36 euro (quattro volte il trattamento INPS) ossia 1.981,72 euro mensili;

• 0,90 % ai pensionati che percepiscono trattamenti annui d’importo complessivo superiori a euro 25.762,36 (quattro volte il minimo INPS) e fino a 32,202,95 euro 5 volte il minimo INPS), ossia 2.477,15 euro mensili;

• 0,60% ai pensionati che percepiscono trattamenti annui d’importo complessivo superiori a euro 32.202,95 (cinque volte il minimo INPS) e fino a 38.643,54 euro (sei volte li minimo bn¬ps), ossia 2.972,58 euro mensili;

0,48% ; pensionati che percepiscono trattamenti annui dI importo complessivo superiori a euro 38.643,54 (sei volte il minimo INPS), ossia superiori a 2.972,58 euro mensili, ma limitatamente alla quota di pensione d’importo annuo fino a 38.643,54 (sei volte il minimo INPS).

Riprendendo l’esempío visto in precedenza a proposito dei vecchio criterio di rivalutazione, in base al nuovo criterio ill pensionato che percepisca una o più pensioni per un importo complessivo pari a 1.800 euro mensili (quindi 23.400 euro annui), avrà diritto ad una rivalutazione per l’anno 2014 dell’1,14%.

Da notare che “tutta” la pensione sarà rivalutata in base a tale tasso con una “perdita” sulla quota di pensione che, in base al vecchio criterio degli scaglioni, sarebbe dovuta essere rivalutata all’1,2% (è la quota di pensione fino a 19.321,77 euro, ossia 1.486,29 euro mensili).

NUOVO CONTRIBUTO DI SOLIDARIETA’

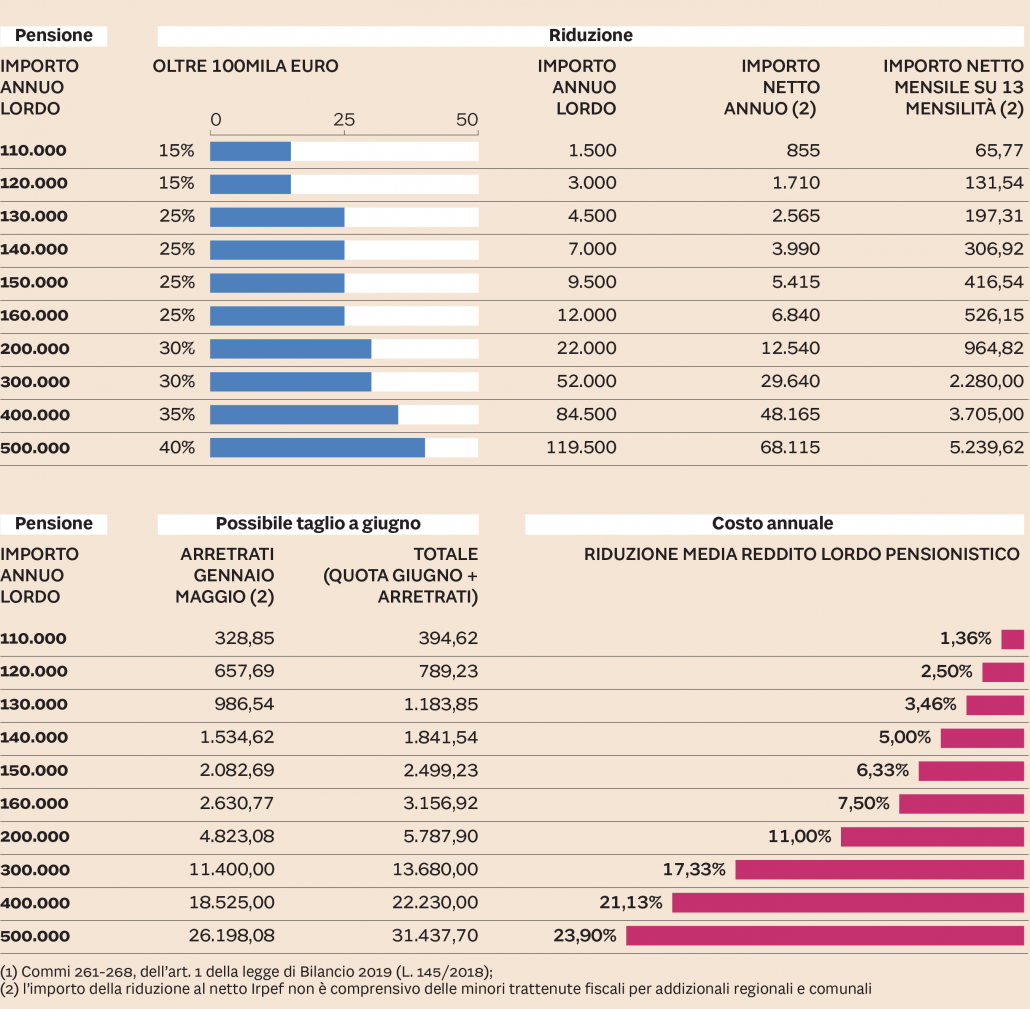

Il nuovo ticket tecnicamente si chiama «contributo di solidarietà» e colpisce le penionsi che risultano, complessivamente, superiori a 91.250 euro lordi annui nel 2014 (comma 590).

Per individuare i pensionati soggetti al prelievo straordinario si fa riferimento a tutti i trattamenti pensionistici obbligatori, sia se erogati da INPS (incluso l’ex INPDAP ovviamente) che da altri enti previdenziali diversi.

Sono invece escluse le prestazioni assistenziali, gli assegni straordinari di sostegno a reddito, le pensioni erogate.

Va versato dal 1 gennaio 2014 al 31 dicembre.2016 colpendo i pensionati con assegni (somma di tutte le pensioni) superiori a 14 volte il trattamento minimo INPS annuo che nel 2014 è pari a 6.517,88 euro per effetto della rivalutazione dell’1,2 per cento sul 2013 (da cui 91.250,32 euro).

In particolare va pagato il 6 per cento della parte eccedente tale importo fino a 130.358 euro (20 volte il minimo INPS); il 12 per cento della parte oltre i 130.358 fino a 195.536 curo (30 volte il minimo INPS); il 18 per cento oltre 195.536 euro. Le somme trattenute, stabilisce chiaramente la legge di Stabilità, “vengono acquisite dalle competenti gestioni previdenziali obbligatorie anche al fine di concorrere al finanziamento degli interventi” sulla salvaguardia degli esodati (23 MILA nuovi esonerati dai requisiti introdotti dalla riforma Fornero).

le la pena evidenziare che la legge Stabilità ha prorogato dal I’ gennaio 2014 al 31 dicembre 2016 anche il prelievo straordinario sui redditi sopra i 300mila euro, già in vigore fino a fine anno (previsto dal dl n. 138/2011 e chiamato anch’esso “contributo di solidarietà”). Poiché al raggiungimento di quel limite di reddito concorrono anche le pensioni, la legge di Stabilità precisa che chi è soggetto al prelievo straordinario e paga il contributo dei 3 per cento non dovrà pagare pure il contributo di solidarietà sulle pensioni.

Responsabile Nazionale CIU per i Quadri Senior e i Pensionati

Gianfranco Staderini